PHƯƠNG PHÁP TÍNH GIÁ TRỊ HÀNG TỒN KHO

Tính giá hàng tồn kho là dùng thước đo giá trị để biểu hiện hàng tồn kho nhằm phản ánh, cung cấp các thông tin tổng hợp cần thiết về hàng tồn kho từ đó có thể đánh giá được hiệu quả của hàng tồn kho. Hàng tồn kho trong các doanh nghiệp tăng từ nhiều nguồn gốc khác nhau với các đơn giá khác nhau, vì vậy doanh nghiệp cần lựa chọn phương pháp tính giá thực tế hàng xuất kho. Việc lựa chọn phương pháp nào tuỳ thuộc vào đặc điểm của hàng tồn kho, yêu cầu và trình độ quản lý của doanh nghiệp. Doanh nghiệp áp dụng phương pháp nào đòi hỏi theo nguyên tắc nhất quán.

Theo chuẩn mực 02 -hàng tồn kho, việc tính giá trị thực tế hàng xuất kho có thể áp dụng một trong các phương pháp sau:

2.1. Phương pháp tính theo giá đích danh

Theo phương pháp này khi xuất kho vật tư, hàng hoá căn cứ vào số lượng xuất kho thuộc lô nào và đơn giá thực tế của lô đó để tính trị giá vốn thực tế của vật tư, hàng hoá xuất kho.

Phương pháp này được áp dụng đối với doanh nghiệp có ít loại mặt hàng hoặc mặt hàng ổn định và nhận diện được.

2.2. Phương pháp bình quân gia quyền

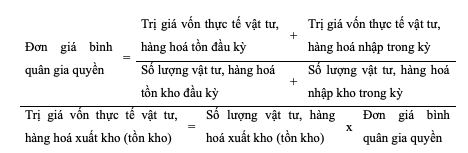

Theo phương pháp này giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho tương tự đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình có thể được tính theo thời kỳ hoặc vào mỗi khi nhập một lô hàng về, phụ thuộc vào tình hình của doanh nghiệp.

Trị giá thực tế xuất kho của vật tư, hàng hoá được căn cứ vào số lượng vật tư, hàng hoá xuất kho và đơn giá bình quân gia quyền, theo công thức:

Đơn giá bình quân thường được tính cho từng vật tư, hàng hoá. Đơn giá bình quân có thể xác định cho cả kỳ được gọi là đơn giá bình quân cả kỳ hay đơn giá bình quân cố định. Theo cách này, khối lượng tính toán giảm nhưng chỉ tính được trị giá vốn thực tế của vật tư, hàng hoá vào thời điểm cuối kỳ nên không thể cung cấp thông tin kịp thời.

Đơn giá bình quân có thể xác định sau mỗi lần nhập được gọi là đơn giá bình quân di động, theo cách tính này xác định được trị giá vốn thực tế vật tư, hàng hoá hàng ngày cung cấp thông tin được kịp thời. Tuy nhiên, khối lượng công việc sẽ nhiều lên nên phương pháp này rất thích hợp với những doanh nghiệp làm kế toán máy.

2.3. Phương pháp nhập trước xuất trước

Phương pháp này áp dụng dựa trên giả định là hàng tồn kho được mua trước hoặc sản xuất trước thì được tính trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ. Theo phương pháp này thìa giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho.

2.4. Phương pháp nhập sau xuất trước

Phương pháp này áp dụng dựa trên giả định là hàng tồn kho được mua sau hoặc sản xuất sau thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất trước đó. Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hành nhập sau hoặc gần sau cùng, giá trị của hàng tồn kho được tính theo giá của hàng nhập kho đầu kỳ còn tồn kho.